Wer meinen Berichten aus dem Finanzausschuss gefolgt ist, konnte lesen, dass die Gewerbesteuereinnahmen Münchens sich nach dem Corona-Einbruch schnell erholt haben und trotz Ukrainekrieg weiter zugenommen haben. Die diversifizierte Wirtschaftsstruktur der Stadt München hat bislang zu einem ständigen Wachstum dieser Steuer geführt, die etwa 40% zu den jährlichen Gesamteinnahmen der Stadt beiträgt.

Damit ist es leider vorbei. Den am Dienstag vorgelegten Quartalszahlen ist zu entnehmen, dass die Vorauszahlungen der Gewerbesteuer seit Mitte 2024 bestenfalls stagnieren.

Nein, dies wird kein Bericht über Bioprodukte in München. Im Gegenteil, das Thema dieses Berichts ist eher trocken und betrifft das Schuldenmanagement der Stadt München. Wie am vergangenen Dienstag im Finanzausschuss berichtet wurde, ist es der Kämmerei gelungen, im Rahmen der vom Stadtrat beschlossenen Schuldenaufnahme einen „Green Bond“ in Höhe von 300 Mio EUR am Anleihemarkt zu platzieren. Was das konkret bedeutet, wird im Folgenden erläutert.

München ist seit Jahren die wohlhabendste Großstadt Deutschlands. Das zeigt einmal mehr der aktuelle Wirtschaftsbericht der Stadt, der im Ausschuss für Arbeit und Wirtschaft am vergangenen Dienstag vorgestellt worden ist.

Gleichzeitig ist die Haushaltlage der Stadt so schlecht, dass der Stadtrat in der vergangenen Vollversammlung ein Sparprogramm verabschiedet hat. Wie passt das zusammen?

Wie bereits hier erläutert muss die Stadt mit der laufenden Verwaltung Überschüsse erwirtschaften, um damit die Schulden für die erheblichen Investitionen (in Schulbau, neue U-Bahnlinien, etc.) zu finanzieren. Wenn diese Überschüsse kleiner als geplant ausfallen, besteht die Gefahr, dass die Regierung von Oberbayern den Haushalt der Stadt nicht mehr genehmigt und einen Sparkommissar schickt. Das wäre das Ende der kommunalen Selbstverwaltung.

Soweit wird es wohl nicht kommen. Im Folgenden wird zunächst auf einige Aspekte des Jahreswirtschaftsberichts 2024 eingegangen, bevor die jetzt beschlossenen Sparmaßnahmen sowie die kurzfristigen und langfristigen Ursachen der Haushaltsprobleme erörtert werden.

München investiert. Beispielsweise in Bildung. 8,675 Milliarden Euro werden seit 2016 ausgegeben, um über hundert Schulen zu renovieren und Plätze für mehr als 62.000 zusätzliche Schülerinnen und Schüler zu schaffen. Aber kann sich die Stadt das überhaupt leisten?

Leider nur mit vielen neuen Schulden. Das war die Erkenntnis, die man am vergangenen Dienstag in der Sitzung des Finanzausschusses gewinnen konnte. Die Pro-Kopf-Verschuldung der Münchner Bevölkerung, die 2019 noch bei historisch niedrigen 1200 EUR lag, steigt 2024 voraussichtlich auf über 4000 EUR an.

Wie soll man diese Zahlen einordnen? Wird München in Zukunft von seinen Schulden erdrückt? Und wie entwickeln sich die Einnahmen der Stadt? Im folgenden Bericht werde ich versuchen, ein paar Antworten auf diese Fragen zu geben.

Städtereisen sind voll im Trend. Zusammen mit Hamburg liegt München aktuell auf Platz zwei der in Deutschland besuchten Städte. Das bringt viel Geld in die Stadt, allerdings nicht in die Stadtkasse, jedenfalls nicht direkt. Das ist in vielen anderen Städten anders. So erheben beispielsweise Berlin, Hamburg, Frankfurt und Köln jeweils eine „Bettensteuer“ , die typischerweise einige Euro pro Übernachtung beträgt. Nichts anderes gilt in Rom, Paris oder Barcelona. Begründet wird das mit der Nutzung der städtischen Infrastruktur durch die Gäste und den Kultureinrichtungen, die alle aus den städtischen Haushalten (mit-) finanziert werden.

Da liegt es nahe, dass auch die Stadt München diese Finanzquelle erschließt. Mit einer Vorlage wollte die Stadtkämmerei im Finanzausschuss am vergangenen Dienstag einen entsprechenden Grundsatzbeschluss des Stadtrates herbeiführen. Warum daraus nichts wird und die Stadt bis auf weiteres keine direkten Einnahmen aus dem boomenden Städtetourismus erhält, wird im Folgenden erläutert und kommentiert.

Selbst wenn Corona alles andere als vorbei ist, hat sich die Finanzlage der Stadt in den letzten Monaten deutlich verbessert. Die Gewerbesteuereinnahmen sind im dritten Quartal überraschend stark angestiegen und liegen in 2021 voraussichtlich wieder auf dem Niveau vor Corona. Dies kann man in einer am vergangenen Mittwoch von der Stadtkämmerei im Finanzausschuss vorgelegten Übersicht erkennen. Wie das mit der Wirtschaftsstruktur Münchens zusammenhängt, wird im Folgenden erläutert.

Zu welchen Schwierigkeiten die Corona-Pandemie für die Finanzen Münchens geführt hat, habe ich in der Vergangenheit in mehreren Beiträgen erläutert. Die Gewerbesteuer, Haupteinnahmequelle für den städtischen Haushalt, ist in 2020 und 2021 erheblich eingebrochen. Gleichzeitig sind die Ausgaben angestiegen, um die Pandemie und ihre Auswirkungen auf München zu bekämpfen.

Da war es erfreulich, im gestrigen Finanzausschuss zu erfahren, dass sich die Lage inzwischen deutlich verbessert hat. Das liegt jedoch nicht nur an den vom Stadtrat beschlossenen Sparmaßnahmen und dem allmählich wieder steigenden Gewerbesteueraufkommen. Verantwortlich ist auch ein „Glücksfall“, der den Betrachter allerdings etwas ratlos zurücklässt.

Die Verschuldung der öffentlichen Haushalte ist Gegenstand vieler politischer Diskussionen. Manche meinen, dass ein ausgeglichener Haushalt (die berühmte „schwarze Null“) zwingende Voraussetzung für eine nachhaltige Finanzpolitik ist. Andere glauben, dass Schulden gar kein Problem sind, solange man sie bedienen kann, d.h. die dafür erforderlichen Zinszahlungen nicht zu hoch werden. Wenn letzteres stimmt, stellt sich die Frage, bis zu welcher Höhe eine öffentliche Verschuldung auf Dauer tragbar ist.

Der vorliegende Beitrag will dazu keine fertigen Antworten liefern, nicht einmal für den Haushalt der Stadt München. Es geht stattdessen um die Höhe, die zeitliche Entwicklung und die Zinsen für die Schulden der Stadt München, um daraus am Ende einige Schlussfolgerungen abzuleiten. Grundlage ist der aktuelle Schuldenbericht 2020, der in der Sitzung des Finanzausschusses am vergangenen Dienstag vorgelegt worden ist.

Wie bereits in einem Bericht vor einigen Tagen am Rande erläutert, muss die Grundsteuer von allen Münchnerinnen und Münchnern bezahlt werden, entweder direkt als Eigentümer einer Immobilie oder als Mieter, auf den die Grundsteuer über die Nebenkosten umgelegt wird. Ein trockenes und schwieriges Thema, das aber alle angeht. Am vergangenen Dienstag wurde die geplante Neuregelung der Grundsteuer in Bayern im Finanzausschuss des Stadtrats vorgestellt und – durchaus streitig – diskutiert.

Zum Hintergrund: Bislang wurde die Grundsteuer in ganz Deutschland nach folgender Formel bestimmt:

Grundsteuer = Einheitswert x Grundsteuermesszahl x Hebesatz

Der Einheitswert sollte nach der bisherigen Rechtslage den Wert des jeweiligen Grundstücks bzw. der Wohnung oder des Hauses widerspiegeln. Die Grundsteuermesszahl ermöglicht, Grundstücke mit unterschiedlicher Bebauung (Gewerbe, Wohnungen oder Einfamilienhaus, etc.) unterschiedlich zu besteuern. Durch den vom Stadtrat festzulegenden Hebesatz kann jede Stadt für sich die Höhe der Grundsteuer bestimmen. Sie bekommt auch die Einnahmen aus der Grundsteuer – in München immerhin über 300 Mio EUR pro Jahr.

Problematisch war in der Vergangenheit die Festlegung der Einheitswerte. Hier wurde in Westdeutschland auf veraltete Datenbestände von 1964 zurückgegriffen und in den neuen Bundesländern sogar auf Daten von 1935. Mit dem Urteil vom 10. April 2018 hat das Bundesverfassungsgericht entschieden, dass diese Vorgehensweise nur noch bis Ende 2024 zulässig ist. Zum 1. Januar 2020 wurde daher die Grundsteuer in einem Bundesgesetz neu geregelt. Allerdings können die Länder davon abweichen und selber entscheiden, wie im jeweiligen Land die Grundsteuer bestimmt wird. Von dieser Öffnungsklausel hat der Freistaat Gebrauch gemacht und im vergangenen Dezember einen eigenen Entwurf für die neue bayrische Grundsteuer vorgelegt. Die wichtigsten Inhalte des Entwurfs hat der Stadtkämmerer am vergangenen Dienstag in einer Vorlage für den Ausschuss zusammengefasst.

Ein ganz zentraler Aspekt betrifft die Frage, was überhaupt besteuert wird. Bislang war es der Wert eines Grundstücks und des gegebenenfalls darauf befindlichen Gebäudes. Die gesetzliche Regelung des Bundes hält daran fest. In Zukunft sollen die Einheitswerte unter Berücksichtigung mehrerer Parameter neu berechnet werden. Maßgeblich sind dann unter anderem das Alter des Gebäudes, aber auch mögliche Erträge wie Nettokaltmieten. Die Erfassung all dieser Parameter ist nicht einfach und bringt gegebenenfalls einen großen Verwaltungsaufwand mit sich.

Der Entwurf des Freistaates geht einen ganz anderen Weg. Hier wird nicht der Wert besteuert, sondern die Fläche, die viel einfacher zu erfassen ist. Zur Rechtfertigung hat man das sogenannte „Äquivalenzprinzip“ erfunden, das in der Vorlage so zusammengefasst ist:

„Es wird davon ausgegangen, dass dem einzelnen Grundstückseigentümer in der Regel umso mehr Aufwand für bestimmte lokale öffentliche Leistungen seiner Gemeinde zuordenbar sei, je größer das Grundstück ist. Ausgangspunkt sind die physikalischen Flächengrößen von Grundstück und Gebäude. […] Beispiele für lokale öffentlichen Leistungen im Sinne des Gesetzes sind der Schutz des Privateigentums durch Brandschutz oder Räumungsdienste, Infrastrukturausgaben, Ausgaben für Kinderbetreuung und Spielplätze, Ausgaben für kulturelle Einrichtungen und Ausgaben zugunsten der Wirtschaftsförderung.“

Nach dem Äquivalenzprinzip fällt für die Villa in Altbogenhausen der gleiche Betrag an wie für ein Anwesen gleicher Größe in Milbertshofen. Bei einem Ansatz, der auf den Wert abstellt, wäre das ganz anders.

In Bayern tritt damit in Zukunft an die Stelle des Einheitswertes der sogenannte „Grundsteuerausgangswert“, der sich sehr einfach berechnet: Dazu multipliziert man die Grundstückfläche mit einem Äquivalenzbetrag von 0,04EUR/qm und die Nutzfläche eines gegebenenfalls darauf befindlichen Gebäudes mit einem Äquivalenzbetrag von 0,50EUR/qm. Wie unter dem alten Recht gibt es auch im Entwurf eine Grundsteuermesszahl, die den Gebäudetyp berücksichtigt und beispielsweise für sozialen Wohnungsbau eine Reduzierung um 25% vorsieht. Auch die Möglichkeit der Gemeinde, das Grundsteueraufkommen in seiner Höhe durch den Hebesatz selbst zu bestimmen, bleibt nach dem Entwurf erhalten. Die neue Formel sieht damit so aus:

Grundsteuer = [Fläche x Äquivalenzbetrag] x Grundsteuermesszahl x Hebesatz

Allerdings werden nach Aussage des Stadtkämmerers die bayrischen Städte bei den geplanten Äquivalenzbeträgen von 0,04EUR bzw. 0,50EUR die Hebesätze verdoppeln müssen, um insgesamt das gleiche Steueraufkommen wie bisher zu erreichen. Die Ausschussmitglieder waren sich darin einig, dass dies keine populäre Entscheidung des Stadtrats sein wird, vor allem, wenn die Öffentlichkeit irrtümlich glaubt, damit würde die Grundsteuer gegenüber dem Istzustand verdoppelt.

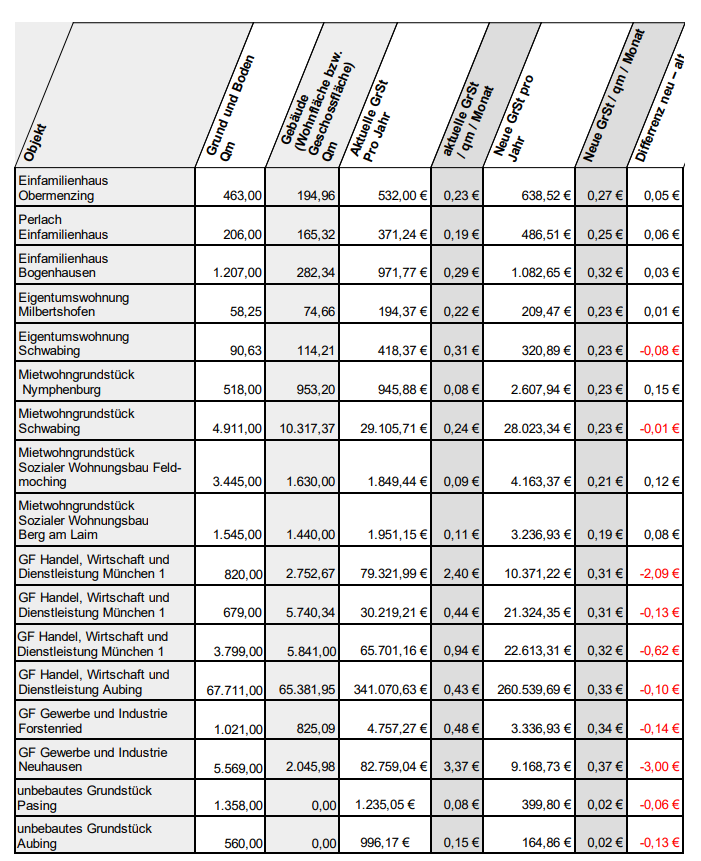

Unter der Annahme einer Verdopplung des Hebesatzes sind die Veränderungen der zu zahlenden Grundsteuer gegenüber den bisher gezahlten Beträgen eher gering, wie man den folgenden Modellrechnungen für beispielhafte Münchner Immobilien entnehmen kann:

Modellrechnungen zur neuen bayrischen Grundsteuer in München. Die Verschiebungen sind eher gering, aber begünstigen in erste Linie Gewerbetreibende und verteuern Wohnraum. (Quelle: Vorlage der Stadtkämmerei)

Worum ging dann der Streit im Ausschuss ? Im Wesentlichen um Aspekte, die im Entwurf des Freistaats nicht geregelt sind:

SPD und Grüne haben deutlich die fehlende Streichung der Umlagefähigkeit kritisiert. Damit kann auch in Zukunft der Vermieter die Grundsteuer auf den Mieter umlegen. Erwartungsgemäß sahen die Stadträte von FDP und CDU das ganz anders. Ihr Argument ist, dass ohne die Umlagefähigkeit die Grundsteuer einfach in einer entsprechend erhöhten Kaltmiete versteckt würde, so dass sich auch dann für die Mieter nichts ändern würde.

Aus meiner Sicht ist das Gegenargument von FDP und CDU nicht stichhaltig. Denn außerhalb der bayrischen Großstädte ist solch ein Mietanstieg am Markt vielleicht gar nicht durchsetzbar. In Ballungszentren wie München kann und wird der Mietpreisanstieg durch verschiedene Vorschriften mehr und mehr eingeschränkt (Mietpreisbremse etc.). Im Ergebnis wäre daher eine Streichung der Umlagefähigkeit der Grundsteuer für die Mieter durchaus von Vorteil.

Ein weiterer Kritikpunkt von SPD und Grünen betrifft die fehlende Baulandsteuer (auch „Grundsteuer C“ genannt). Nach dem vorliegenden Entwurf gibt es keine Möglichkeit zur Erhöhung der Grundsteuer für erschlossene, aber unbebaute Flächen einer Gemeinde. Das sieht auch der Bayrische Städtetag kritisch, der sich unter der Führung des Augsburger Bürgermeisters Gribl (CSU) bereits in einer Presseerklärung geäußert hat:

„Die Grundsteuer C ist ein unverzichtbares Instrument zur Flächenmobilisierung für den Wohnungsbau. Damit können baureife Grundstücke, solange sie nicht bebaut sind, mit einer Steuer belegt werden. Der Bayerische Städtetag erwartet, dass der Freistaat diese bundesrechtlich vorgesehene Möglichkeit in Bayern in einem Landesgrundsteuergesetz umsetzt.“

In der Tat erscheint es unverständlich, warum nicht einmal den großen Städten Bayerns, die alle mit steigenden Mieten kämpfen, diese Steuerungsmöglichkeit eröffnet wird, die ja auch der Bund in seinem Entwurf vorgesehen hat. Denn mit einer höheren Grundsteuer auf Flächen, auf denen Wohnungen entstehen könnten, die aber – aus welchen Gründen auch immer, vielleicht auch zur Spekulation auf steigende Bodenpreise – nicht bebaut sind, steigt der Handlungsdruck für deren Eigentümer.

Es bleibt abzuwarten, inwieweit sich die Staatsregierung von dieser Kritik – auch aus den eigenen Reihen – noch beindrucken lässt und wie die neue Grundsteuer in Bayern endgültig aussehen wird.

Die schwierige wirtschaftliche Lage vieler Münchnerinnen und Münchner in der laufenden Pandemie ist den Mitgliedern des Stadtrates durchaus bewusst. So wurde beispielsweise im letzten Sommer mit einem groß angelegten städtischen Veranstaltungsprogramm die Kultur in München unterstützt. Für in Not geratene Bürgerinnen und Bürger wurde die Schuldnerberatung der Stadt verstärkt. In der gestrigen Sitzung des Finanzausschusses lag nun ein weiterer Vorschlag auf dem Tisch, nämlich die von der FDP-Fraktion beantragte Absenkung der Grundsteuer. Worum geht es dabei und ist dieser Vorschlag beim genaueren Hinsehen sinnvoll?

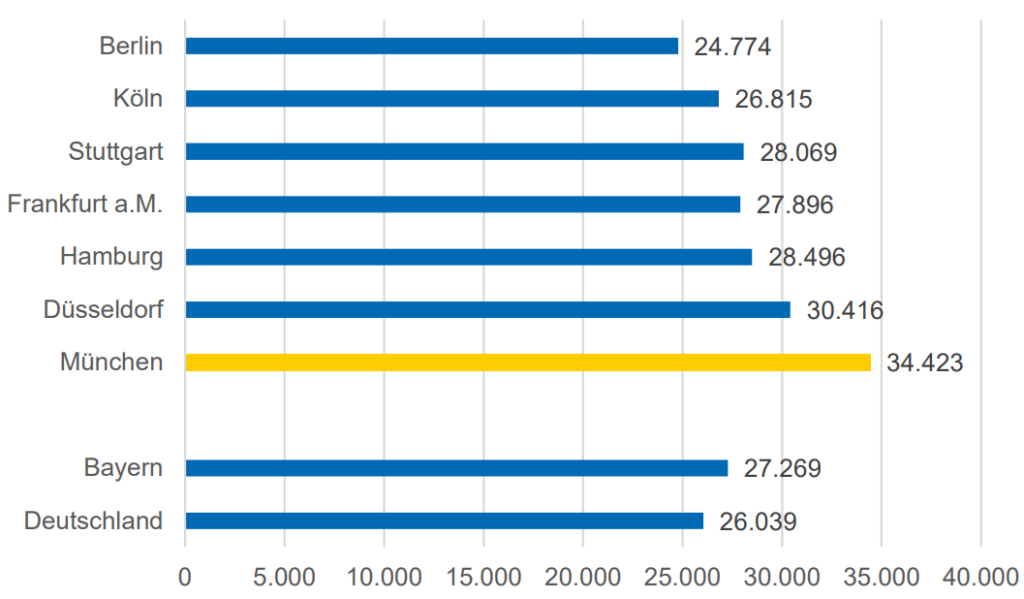

Die Grundsteuer ist neben der Gewerbesteuer eine der wenigen Gemeindesteuern, die direkt in den Haushalt der Stadt fließen. Zur Berechnung wird der Einheitswert eines Grundstückes mit dem sogenannten Hebesatz multipliziert. Während der Einheitswert durch die Länder festgelegt wird und nach einem Urteil des Verfassungsgerichts gegenwärtig neu geregelt werden muss, kann jede Gemeinde ihren Hebesatz selbst bestimmen. In München liegt der Hebesatz bei 535% und damit oberhalb des bayrischen Durchschnitts von etwa 400%, aber unterhalb von Hebesätzen in anderen Großstädten wie Hamburg (540%) oder Berlin (810%), vgl. hier. Gemäß der Vorlage des Finanzreferats zum FDP-Antrag betragen die Einnahmen für München aus der Grundsteuer 334 Millionen EUR und damit etwa 5% des städtischen Haushalts. Bezahlt wird die Grundsteuer nicht nur von Eigentümern, sondern auch von Mietern, versteckt in den Nebenkosten. Sie trifft auch alle Gewerbetreibenden, die, sei es als Eigentümer oder Mieter einer Gewerbefläche, diese Steuer ebenfalls bezahlen müssen.

Um wieviel Geld geht es dabei? Für eine 75 m² große Wohnung in Sendling liegt die jährliche Grundsteuer z.B. aktuell bei 263 EUR/Jahr. Für einen Gewerbetreibenden in Schwabing mit einer Fläche von 1000 m² liegt der Betrag bei ca. 3400 EUR/Jahr. Der Antrag der FDP-Fraktion zielt darauf ab, den Hebesatz in München von 535% auf 460% abzusenken. Damit würde die Stadtkämmerei knapp 50 Mio EUR/Jahr verlieren und umgekehrt die Grundsteuer für den Beispielsfall einer Wohnung in Sendling um 37 EUR/Jahr sinken. Der Gewerbetrieb in Schwabing würde sich knapp 500 EUR/Jahr ersparen.

Wie soll man das bewerten? Die Meinungen im Stadtrat gingen weit auseinander. Vertreter von Grünen und SPD wollten unter Verweis auf die klamme Finanzlage der Stadt auf die 50 Mio EUR/ Jahr nicht verzichten und betrachteten die vorgeschlagene Entlastung der Bürgerinnen und Bürger demgegenüber als vernachlässigbar gering („reicht gerade für einen Biergartenbesuch, wenn die wieder öffnen“ ). FDP- und CSU-Fraktion sahen das anders und stellten insbesondere auf die Entlastung des durch Corona schwer getroffenen Einzelhandels ab.

Aus meiner Sicht kann man sowohl die negativen Folgen für den städtischen Haushalt als auch die gewünschte Entlastung als „geringfügig“ betrachten. 50 Mio EUR sind bei einem Haushalt von 7 Mrd. EUR in etwa genauso gering wie 36 EUR bei einer Jahresmiete von voraussichtlich mehr als 10.000 EUR für die beispielhafte Wohnung in Sendling. Eine ähnliche Überlegung gilt für das Beispiel des Gewerbetreibenden in Schwabing.

Maßgeblich ist daher für mich ein anderes Argument aus der Vorlage des Stadtkämmerers, das in der hitzigen Debatte der Stadträte leider keine Beachtung gefunden hat: Die Folgen der Pandemie sind höchst ungleich verteilt. Während die Stimmung nach vielen Monaten Lockdown jetzt fast überall schlecht ist, sind die konkreten wirtschaftlichen Auswirkungen ganz unterschiedlich, je nachdem, ob man einen sicheren Arbeitsplatz hat oder in einer der hart getroffenen Branchen tätig war. Gleiches gilt für Gewerbetreibende. Ein Handwerksbetrieb oder ein Fahrradladen hat sicher weniger oder vielleicht gar keine Umsatzeinbußen, während Gastronomen, Schuh- oder Bekleidungsgeschäfte vielfach vor dem Ruin stehen.

In solch einer Situation 50 Mio EUR pro Jahr mit der Gießkanne gleichmäßig an alle zu verteilen, kann nicht richtig sein. Im Gegenteil, es ist die Aufgabe einer sinnvollen Kommunalpolitik, durch Corona in Not geratene Privatpersonen und Unternehmen weiterhin zielgerichtet zu unterstützen. Die Ablehnung des FDP-Antrags durch die Rathausmehrheit aus Grünen und SPD halte ich daher im Ergebnis für richtig.