Wie bereits in einem Bericht vor einigen Tagen am Rande erläutert, muss die Grundsteuer von allen Münchnerinnen und Münchnern bezahlt werden, entweder direkt als Eigentümer einer Immobilie oder als Mieter, auf den die Grundsteuer über die Nebenkosten umgelegt wird. Ein trockenes und schwieriges Thema, das aber alle angeht. Am vergangenen Dienstag wurde die geplante Neuregelung der Grundsteuer in Bayern im Finanzausschuss des Stadtrats vorgestellt und – durchaus streitig – diskutiert.

Zum Hintergrund: Bislang wurde die Grundsteuer in ganz Deutschland nach folgender Formel bestimmt:

Grundsteuer = Einheitswert x Grundsteuermesszahl x Hebesatz

Der Einheitswert sollte nach der bisherigen Rechtslage den Wert des jeweiligen Grundstücks bzw. der Wohnung oder des Hauses widerspiegeln. Die Grundsteuermesszahl ermöglicht, Grundstücke mit unterschiedlicher Bebauung (Gewerbe, Wohnungen oder Einfamilienhaus, etc.) unterschiedlich zu besteuern. Durch den vom Stadtrat festzulegenden Hebesatz kann jede Stadt für sich die Höhe der Grundsteuer bestimmen. Sie bekommt auch die Einnahmen aus der Grundsteuer – in München immerhin über 300 Mio EUR pro Jahr.

Problematisch war in der Vergangenheit die Festlegung der Einheitswerte. Hier wurde in Westdeutschland auf veraltete Datenbestände von 1964 zurückgegriffen und in den neuen Bundesländern sogar auf Daten von 1935. Mit dem Urteil vom 10. April 2018 hat das Bundesverfassungsgericht entschieden, dass diese Vorgehensweise nur noch bis Ende 2024 zulässig ist. Zum 1. Januar 2020 wurde daher die Grundsteuer in einem Bundesgesetz neu geregelt. Allerdings können die Länder davon abweichen und selber entscheiden, wie im jeweiligen Land die Grundsteuer bestimmt wird. Von dieser Öffnungsklausel hat der Freistaat Gebrauch gemacht und im vergangenen Dezember einen eigenen Entwurf für die neue bayrische Grundsteuer vorgelegt. Die wichtigsten Inhalte des Entwurfs hat der Stadtkämmerer am vergangenen Dienstag in einer Vorlage für den Ausschuss zusammengefasst.

Ein ganz zentraler Aspekt betrifft die Frage, was überhaupt besteuert wird. Bislang war es der Wert eines Grundstücks und des gegebenenfalls darauf befindlichen Gebäudes. Die gesetzliche Regelung des Bundes hält daran fest. In Zukunft sollen die Einheitswerte unter Berücksichtigung mehrerer Parameter neu berechnet werden. Maßgeblich sind dann unter anderem das Alter des Gebäudes, aber auch mögliche Erträge wie Nettokaltmieten. Die Erfassung all dieser Parameter ist nicht einfach und bringt gegebenenfalls einen großen Verwaltungsaufwand mit sich.

Der Entwurf des Freistaates geht einen ganz anderen Weg. Hier wird nicht der Wert besteuert, sondern die Fläche, die viel einfacher zu erfassen ist. Zur Rechtfertigung hat man das sogenannte „Äquivalenzprinzip“ erfunden, das in der Vorlage so zusammengefasst ist:

„Es wird davon ausgegangen, dass dem einzelnen Grundstückseigentümer in der Regel umso mehr Aufwand für bestimmte lokale öffentliche Leistungen seiner Gemeinde zuordenbar sei, je größer das Grundstück ist. Ausgangspunkt sind die physikalischen Flächengrößen von Grundstück und Gebäude. […] Beispiele für lokale öffentlichen Leistungen im Sinne des Gesetzes sind der Schutz des Privateigentums durch Brandschutz oder Räumungsdienste, Infrastrukturausgaben, Ausgaben für Kinderbetreuung und Spielplätze, Ausgaben für kulturelle Einrichtungen und Ausgaben zugunsten der Wirtschaftsförderung.“

Nach dem Äquivalenzprinzip fällt für die Villa in Altbogenhausen der gleiche Betrag an wie für ein Anwesen gleicher Größe in Milbertshofen. Bei einem Ansatz, der auf den Wert abstellt, wäre das ganz anders.

In Bayern tritt damit in Zukunft an die Stelle des Einheitswertes der sogenannte „Grundsteuerausgangswert“, der sich sehr einfach berechnet: Dazu multipliziert man die Grundstückfläche mit einem Äquivalenzbetrag von 0,04EUR/qm und die Nutzfläche eines gegebenenfalls darauf befindlichen Gebäudes mit einem Äquivalenzbetrag von 0,50EUR/qm. Wie unter dem alten Recht gibt es auch im Entwurf eine Grundsteuermesszahl, die den Gebäudetyp berücksichtigt und beispielsweise für sozialen Wohnungsbau eine Reduzierung um 25% vorsieht. Auch die Möglichkeit der Gemeinde, das Grundsteueraufkommen in seiner Höhe durch den Hebesatz selbst zu bestimmen, bleibt nach dem Entwurf erhalten. Die neue Formel sieht damit so aus:

Grundsteuer = [Fläche x Äquivalenzbetrag] x Grundsteuermesszahl x Hebesatz

Allerdings werden nach Aussage des Stadtkämmerers die bayrischen Städte bei den geplanten Äquivalenzbeträgen von 0,04EUR bzw. 0,50EUR die Hebesätze verdoppeln müssen, um insgesamt das gleiche Steueraufkommen wie bisher zu erreichen. Die Ausschussmitglieder waren sich darin einig, dass dies keine populäre Entscheidung des Stadtrats sein wird, vor allem, wenn die Öffentlichkeit irrtümlich glaubt, damit würde die Grundsteuer gegenüber dem Istzustand verdoppelt.

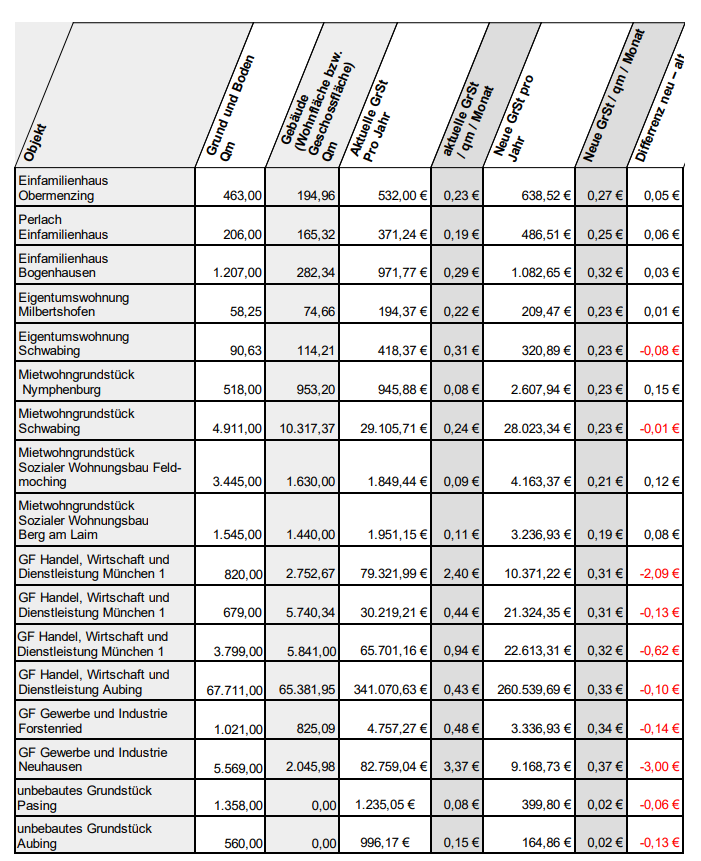

Unter der Annahme einer Verdopplung des Hebesatzes sind die Veränderungen der zu zahlenden Grundsteuer gegenüber den bisher gezahlten Beträgen eher gering, wie man den folgenden Modellrechnungen für beispielhafte Münchner Immobilien entnehmen kann:

Worum ging dann der Streit im Ausschuss ? Im Wesentlichen um Aspekte, die im Entwurf des Freistaats nicht geregelt sind:

SPD und Grüne haben deutlich die fehlende Streichung der Umlagefähigkeit kritisiert. Damit kann auch in Zukunft der Vermieter die Grundsteuer auf den Mieter umlegen. Erwartungsgemäß sahen die Stadträte von FDP und CDU das ganz anders. Ihr Argument ist, dass ohne die Umlagefähigkeit die Grundsteuer einfach in einer entsprechend erhöhten Kaltmiete versteckt würde, so dass sich auch dann für die Mieter nichts ändern würde.

Aus meiner Sicht ist das Gegenargument von FDP und CDU nicht stichhaltig. Denn außerhalb der bayrischen Großstädte ist solch ein Mietanstieg am Markt vielleicht gar nicht durchsetzbar. In Ballungszentren wie München kann und wird der Mietpreisanstieg durch verschiedene Vorschriften mehr und mehr eingeschränkt (Mietpreisbremse etc.). Im Ergebnis wäre daher eine Streichung der Umlagefähigkeit der Grundsteuer für die Mieter durchaus von Vorteil.

Ein weiterer Kritikpunkt von SPD und Grünen betrifft die fehlende Baulandsteuer (auch „Grundsteuer C“ genannt). Nach dem vorliegenden Entwurf gibt es keine Möglichkeit zur Erhöhung der Grundsteuer für erschlossene, aber unbebaute Flächen einer Gemeinde. Das sieht auch der Bayrische Städtetag kritisch, der sich unter der Führung des Augsburger Bürgermeisters Gribl (CSU) bereits in einer Presseerklärung geäußert hat:

„Die Grundsteuer C ist ein unverzichtbares Instrument zur Flächenmobilisierung für den Wohnungsbau. Damit können baureife Grundstücke, solange sie nicht bebaut sind, mit einer Steuer belegt werden. Der Bayerische Städtetag erwartet, dass der Freistaat diese bundesrechtlich vorgesehene Möglichkeit in Bayern in einem Landesgrundsteuergesetz umsetzt.“

In der Tat erscheint es unverständlich, warum nicht einmal den großen Städten Bayerns, die alle mit steigenden Mieten kämpfen, diese Steuerungsmöglichkeit eröffnet wird, die ja auch der Bund in seinem Entwurf vorgesehen hat. Denn mit einer höheren Grundsteuer auf Flächen, auf denen Wohnungen entstehen könnten, die aber – aus welchen Gründen auch immer, vielleicht auch zur Spekulation auf steigende Bodenpreise – nicht bebaut sind, steigt der Handlungsdruck für deren Eigentümer.

Es bleibt abzuwarten, inwieweit sich die Staatsregierung von dieser Kritik – auch aus den eigenen Reihen – noch beindrucken lässt und wie die neue Grundsteuer in Bayern endgültig aussehen wird.